Hvad er formuepleje?

Formuepleje er den mundrette og nok mest populære måde at beskrive det, at få din eller en kundes formue til at vokse. Ligesom formueforvaltning, kapitalforvaltning, private banking og wealth managment, handler det altså om at vækste en kundes formue bedst muligt.

Det omhandler ikke kun investeringer. Det er også optimering af skatteforhold, juridisk rådgivning, investeringsrådgivning og porteføljestyring. Man kan derfor betegne professionel formuepleje som en komplet økonomisk optimeringspakke eller investerings og økonomisk rådgivning på højeste niveau.

Du kan du også pleje din formue ved selv at investere og skatteoptimere m.m. I artiklen her beskrives den professionelle aktivt forvaltende formuepleje, som udbydes af visse virksomheder. Vi skelner altså mellem ”almindelig” og professionel formuepleje.

Hvorfor bruge aktiv forvaltning?

Har du en betydelig formue, kan det give mening at overveje en form for aktiv kapitalforvaltning eller formuepleje. Skatteoptimering og investering af betydelige formuer kan nemlig være komplekse. Får man derfor den bedste rådgivning, kan der være penge at hente.

Men i langt de fleste tilfælde vil du selv, med en smule rådgivning eller research, kunne optimere markant på din formue. Er du ikke i besiddelse af en betydelig formue, kan omkostningerne i forhold til afkastet være forholdsvis høje. Afkastet vil derfor ikke stå på mål med prisen.

Hvilke ulemper er der ved formuepleje?

Hvad kan du få i afkast via formuepleje?

Afkastet på investeringer igennem et formueplejende selskab afhænger selvfølgelig af selskabet, og de aktiver du investerer i. Det er et velkendt fænomen i den finansielle verden, at de fleste aktivt forvaltede børsnoterede investeringsfonde ikke slår indekset.

Hos Morningstar er man kommet frem til, at kun én ud af ti aktivt forvaltede fonde på globale børsnoterede aktier har slået markedet indenfor de seneste ti år. Morningstar står ikke alene. En undersøgelse fra 2019 over danske børsnoterede investeringsfonde viser, at de aktive forvaltere i gennemsnit ikke slår det brede passive marked. Kun 3,5% af de aktive fonde slår det bredere sammenlignelige passive marked og de aktive fonde har ofte en sammensætning, som ligner de passive fonde . Det udvander udvander fordelene.

Da de aktivt forvaltede børsnoterede fonde ofte har en højere omkostning end de passive, er en passiv indeksfond et bedre valg. Det gælder dog ikke, hvis man rammer en af de 3,5% aktivt forvaltede fonde, som outperformer de passive fonde.

Investeringsdelen i formuepleje er kun en del af den omfattende rådgivning. Dit direkte udbytte af rådgivningen variere meget afhængig af din unikke situation. Kigger vi på aktiv og passiv investeringsforvaltning alene, vil den passive investeringsforvaltning oftest slå den aktive.

Alternativer til formuepleje

Invester selv og sørg for at sprede din risiko og følg gode investeringsprincipper. Har du en betydelig formue, åbnes der muligheder for at investere i andre aktivklasser. Du kan bl.a. investere i startups og vækstvirksomheder, altså unoterede aktier. Det er en aktivklasse med mange fordele.

Investeringer i startups kan dog være tidskrævende, hvis du vil sprede din risiko, som du bør. Det anbefales nemlig at investere i flere virksomheder, hvis du går denne vej. Det er for at sikre en ordentlig risikospredning. Det er netop derfor, at et produkt som MTI Selection I er så stærkt. Her får du ejerskab i 5 danske bæredygtige virksomheder under én enkelt investering. Du sparer derfor tid, penge og kræfter. Investeringen starter fra 750.000 DKK, men du kan investere op til 7.500.000 DKK.

Hvordan bør min portefølje se ud?

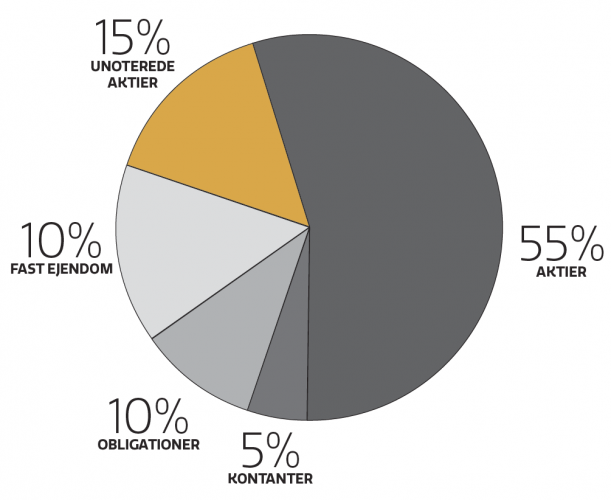

Vores anbefalede generelle modelportefølje hos MEGA har en spredning over flere aktivklasser. Det giver den optimale risikospredning. Vi mener, at man bør inkludere aktier, kontanter, obligationer, fast ejendom og unoterede aktier i sin portefølje. Så får man en balance imellem risikospredning og afkast.

Modelporteføljen her er generel, og tager ikker hensyn til investors specifikke forhold. Vil du tale mere om din specifikke situation, så kontakt os på mail eller på vores kontakt side – vi tager gerne en snak med dig.

Om os

Vi investerer i bæredygtige danske iværksætter- og vækstvirksomheder indenfor globale megatrends. Via risikospredning sikrer vi et solidt afkast for vores investorer.